El nuevo Código Estructural derogó el pasado 10 de noviembre las instrucciones EHE-08 y EAE-11, que regían el diseño y la construcción de las estructuras de hormigón y acero, respectivamente. Esta nueva disposición, además de las múltiples novedades técnicas que trae, como la introducción de estructuras mixtas, la inclusión de las fases de servicio y desmantelamiento, o las actualizaciones a las especificaciones de diseño y ejecución, elabora en mayor profundidad el análisis de sostenibilidad de las estructuras, con carácter no obligatorio y quedando a elección del promotor su aplicación.

La sostenibilidad ya estaba presente en las instrucciones derogadas, en forma de anejos breves que pasaron sin pena ni gloria la última década, y la mencionaban como algo que tenía en cuenta la reducción de impactos al medio ambiente, pero que abarcaba algo más. Por ejemplo, a pesar de mencionar la EAE-11 en sus últimas páginas que «la sostenibilidad es un concepto global, no específico de las estructuras de acero, que requiere que se satisfagan una serie de criterios medioambientales, así como otros de carácter económico y social», no desarrollaba en absoluto estos ‘otros’ criterios.

Entonces, dado que las instrucciones de hormigón y de acero ya contemplaban metodologías de análisis de sostenibilidad ¿Por qué tanta insistencia en destacar este cambio en el código?. Todo ello surge a raíz de la aprobación de los nuevos Objetivos de Desarrollo Sostenible y la agenda global de desarrollo para el periodo 2015-2030 por parte de la Asamblea General de Naciones Unidas, y que han convertido la palabra ‘sostenibilidad’ en algo que escuchamos y leemos todos los días. Por ello, ante algo que actualmente está condicionando la sociedad en tantos aspectos y que es promovido y apoyado con consenso por las grandes instituciones mundiales, las normas técnicas deben involucrarse y orientar las actividades que regulan hacia esta nueva dirección.

La definición de sostenibilidad en el Código Estructural se alinea, en consecuencia, con el concepto de sostenibilidad global, estableciendo que «…se entiende por sostenibilidad en su triple vertiente, satisfacer las necesidades de las generaciones presentes sin comprometer las posibilidades de las generaciones futuras para atender a sus propias necesidades, garantizando el equilibrio entre el crecimiento económico, cuidado del medio ambiente y bienestar social«.

No solo cambia la definición, sino que la sostenibilidad ocupa en esta nueva instrucción un lugar predominante. Atrás queda el extraño posicionamiento en la EHE-08, donde se situaba entre las prescripciones adicionales para los forjados unidireccionales y las recomendaciones para el hormigón con fibras, como si no se supiera bien donde meterla, y el infame posicionamiento dentro de la instrucción de acero, donde ostentaba el último anejo de todos. Pasa en esta nueva norma a ocupar el segundo capítulo, únicamente después de los principios generales, lo que resalta su importancia y destaca el énfasis que desde las administraciones promotoras del código se ha hecho para que todos los técnicos sean conscientes de que la sostenibilidad es algo que tendrá peso en un futuro cercano. Además, aparte del segundo capítulo, se le adjudica el segundo anejo para presentar la metodología de evaluación, que a efectos prácticos es como si fuera el primero.

La Evaluación de la Sostenibilidad de una estructura

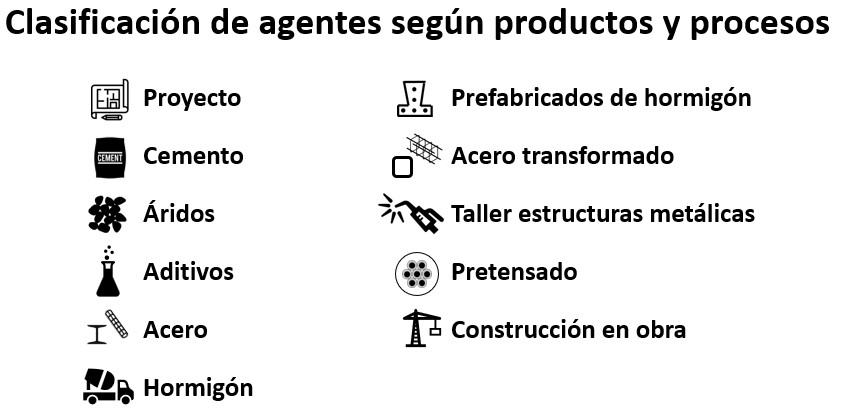

El Código, en su anejo 2, desgrana la metodología para determinar el nivel de sostenibilidad de una estructura de forma cuantitativa. El modelo adoptado se basa en evaluar la sostenibilidad de los agentes implicados en el diseño y la ejecución de la estructura mediante una serie de parámetros, denominados en la norma indicadores. Estos indicadores pueden ser prestacionales, si están relacionados con la gestión de la calidad, económicos, si hacen referencia a la productividad o rentabilidad, medioambientales, si se refieren al uso de recursos o a la gestión de residuos, o sociales, si se centran en el impacto de la empresa en la sociedad. Quedan fuera de este modelo los aspectos relativos al uso o al desmantelamiento de la estructura.

Se distinguen 11 tipos de agentes distintos, entre los que se clasifica a los posibles intervinientes en las fases de diseño o construcción de la estructura, incluidos los suministradores de los materiales básicos, o de productos transformados. A cada uno de ellos se le asigna un peso en función del tipo de estructura que se evalúe, o de la parte correspondiente de la misma en la que intervenga.

Para cada tipo de agente se evaluarán distintos indicadores, algunos de ellos de obligada consideración y otros voluntarios en caso de que el evaluado así lo elija, con el fin de aumentar su puntuación.

Esta metodología tiene ciertas limitaciones. No permite comparar distintas estructuras, aspecto que recalca el capítulo 2. Además, solamente permite evaluar una estructura una vez se ha completado la ejecución, ya que puede verse condicionada por la variación de agentes durante la duración de los trabajos.

Por ello, una estructura que se haya diseñado para obtener un mayor aprovechamiento de los materiales podría obtener la misma puntuación que otra en la que no se hubiese invertido el mismo tiempo en la optimización del diseño. Esto no debe confundirse con una infravaloración de los diseños optimizados, sino que debe interpretarse como un voto de confianza hacia los técnicos, presumiendo que existe capacidad e interés por lograr el mejor aprovechamiento posible de los recursos disponibles dentro de los límites marcados por los criterios de seguridad y servicio. Es decir, a efectos del diseño no se trata de hacer diseños de estructuras más sostenibles, sino de ser más sostenibles mientras diseñamos estructuras.

La sostenibilidad de los agentes encargados del proyecto

Las actividades relativas al proyecto estructural tienen un peso del 5% dentro del valor de sostenibilidad global de la estructura, siendo la misma para cualquier tipología estructural. Considérese que el resto del proyecto, como las partidas de urbanización, movimiento de tierras, instalaciones, pavimentación, etc. al ser ajenos a la estructura, quedan fuera del ámbito del Código Estructural y su sostenibilidad no puede ser evaluadas según las disposiciones en él incluidas. Esto implica que no debe equipararse el nivel de sostenibilidad de la estructura al nivel de sostenibilidad del proyecto completo.

Indicadores prestacionales

Lo primero que se le evaluará a la empresa será si posee un sistema sistema de gestión de la calidad conforme con UNE-EN ISO 9001 certificado, como único indicador prestacional.

Indicadores económicos

Dentro de los indicadores económicos, se evaluarán la facturación, el resultado bruto de explotación y el margen de rentabilidad, evaluando si se superan los objetivos fijados en los planes anuales o, en su defecto, si tienen tendencia creciente respecto a anteriores ejercicios.

Indicadores medioambientales

Los indicadores ambientales verificarán , por una parte, si existe un sistema de gestión ambiental conforme con UNE-EN ISO 14001 certificado y si hay un compromiso con la mejora del desempeño en materia de gestión de residuos.

Adicionalmente, con otros indicadores se evaluará si se reduce el consumo de agua, energía y papel dentro de la organización, midiendo los dos primeros en términos relativos por puesto de trabajo, pero el tercero en total bruto de la compañía según el volumen de compra. Respecto al papel empleado, también se evaluará el uso de papel reciclado en proporción respecto al total.

Indicadores sociales

Por último, el apartado de indicadores sociales, que acumula la mayoría de los puntos a evaluar a las empresas proyectistas, es el único que contempla la evaluación opcional de algunos criterios para mejorar la calificación.

Para empezar, dentro del subapartado dedicado al empleo, evalúa el porcentaje de empleo indefinido sobre el total de empleo directo y permite, adicional y voluntariamente, considerar el empleo directo e indirecto generado, la actividad formativa y cualquier aspecto relacionado con la facilitación de la representación de los trabajadores.

En relación a la seguridad y salud en el trabajo, se deberá evaluar el sistema de gestión de riesgos laborales y se podrán evaluar voluntariamente los índices de siniestralidad o las acciones de prevención, comprobando que se mejoran las cifras respecto a ejercicios anteriores.

Una parte importante se enfoca en los beneficios sociales no obligatorios adoptados en la empresa, como medidas de conciliación laboral, realización de actividades culturales o deportivas, programas de becas, transporte al centro de trabajo, comedor social, etc. Voluntariamente se podrá tener en cuenta las políticas de buen gobierno y cualquier acción de integración o igualdad llevada a cabo dentro de la organización.

También se deberán evaluar las relaciones de la compañía con agentes externos, ya sea a modo de participación en actividades sectoriales, colaboración con ONGs o fundaciones, relaciones con universidades, etc., así como el empleo que se ha generado localmente.

Se deberá evaluar, por último, la satisfacción de los clientes, pudiendo evaluarse adicionalmente la gestión de las reclamaciones.

Consecuencias

Todo los criterios evaluables deberán justificarse documentalmente ante la dirección facultativa, que será la encargada de evaluar la sostenibilidad una vez finalice la ejecución. Esto implica que la elección de evaluación de la sostenibilidad conllevará el consiguiente aumento de la carga burocrática.

Sin embargo, más allá de las mejoras que pueden implementar las empresas por sí mismas, existen factores que están condicionados por los requisitos de la propiedad en los que las propias organizaciones podrán tener limitados su márgenes de mejora.

Un ejemplo claro de la influencia de la propiedad sería el choque entre, por ejemplo, los indicadores de uso de papel y de incremento de facturación. Si la facturación aumenta, aumentará la sostenibilidad mientras que, si no se reduce el consumo de papel en bruto, la sostenibilidad disminuirá. En los casos en los que la propiedad exija, como pasa con muchas administraciones públicas, la entrega de varias copias en físico de los proyectos, estará lastrando la sostenibilidad no solo de su propio proyecto, sino de todos en los que participe la empresa proyectista. Por tanto, la sostenibilidad comienza con el compromiso de la propiedad.

Además, algunos de los indicadores son prácticamente inasumibles para pequeñas y medianas empresas quienes, por ejemplo, tendrán mayor dificultad para mantener todos los sistemas certificados que se exigen o para tener esa relevancia social que se impone como norma mediante los indicadores, además de que deberán realizar esfuerzos adicionales para gestionar toda la documentación que les permita ser evaluados adecuadamente.

A pesar de todas las cosas que aún quedan por mejorar en este nuevo método de evaluación de la sostenibilidad, el mensaje está claro. Debe avanzarse dentro de la construcción hacia un ecosistema que no se conforme únicamente con cumplir con los requisitos de sostenibilidad medioambiental marcados por la legislación vigente, sino que además suponga crecimiento económico y mejoras de las condiciones laborales para todas las personas y entidades involucradas.

Autor: David Ostáriz Falo

One thought on “La sostenibilidad del diseño en el nuevo Código Estructural (I)”

Comments are closed.